¿Cómo mejorar mis finanzas personales en tiempos revueltos y salir de la carrera de ratas?

Mira.

Hay muchas personas que siguen sin hacerse la pregunta correcta: ¿cómo mejorar mis finanzas personales?

Y no se la hacen porque siguen encorsetadas en el ciclo del consumismo vicioso atrapados sin salida en la rueda del hámster que les lleva una y otra vez al mismo sitio.

Se gastan dinero que no tienen, en cosas que no necesitan, para crear impresiones que no durarán en personas que no les importan.

Acaban adquiriendo tantas necesidades de gastar creyendo que eso les dará la felicidad, que no saben ya cómo pisar el freno y bajarse de ahí.

Corren continuamente en el círculo dando vueltas cada vez más deprisa en un estado que les lleva a la ansiedad perpetua de tener cada vez más.

Y cuando llegan las turbulencias económicas, su nivel de estrés financiero crece todavía más por estar sometidos a la dependencia de las decisiones políticas.

No les da tiempo a parar y mucho menos a pensar...que el orden es al revés.

El orden de la felicidad es "ser, pensar, hacer y tener" (Deepak Chopra)

Bájate de la rueda de la infelicidad. Observa tu situación de vida y reflexiona para crear alternativas con un futuro de paz interior y tranquilidad.

Valora lo que tienes. No hace falta tener más cosas, sino apreciar las que ya tienes.

Cultiva tu mente. Desarrolla una mentalidad rica en espíritu, no en la ostentación.

Elimina gastos superfluos. Identifica el deseo de consumir excesos innecesarios y bórralos antes de que ellos te consuman a ti.

Organiza tu vida financiera. Crea un plan para ser rico en tiempo y en libertad y disfruta el camino que te lleva hasta allí.

Y ahora sí...

Cuando tú mindset respira cierta calma... te puedes hacer la pregunta.

¿Como mejorar mis finanzas personales?

Es complicado empezar a mejorar nuestras finanzas personales cuando el sistema se encuentra en una situación económica de recesión.

Comprendo que todo se pueda ver negro en esos momentos.

Pero el planteamiento no debe ser así, porque de todas las crisis económicas se ha salido.

Nuevas crisis se volverán a dar, incluso después de largas épocas de bonanza. Los ciclos económicos de crecimiento y recesión llevan repitiéndose ya durante siglos.

Lo que tienes que preguntarte es qué hacer durante ese crecimiento para mejorar tus finanzas personales y estar provisto en los momentos de crisis de solvencia económica que te permita afrontarlas con ventaja cuando lleguen.

Hay que hacer lo contrario de lo que hace la mayoría de la gente.

Aprovechar esos momentos de optimismo para ser fuertemente austeros y no dejarnos llevar por la buena marcha de tu trabajo, negocio o empresa.

Ver las crisis como una oportunidad.

Y para hacer esto te voy a contar una serie de pasos que puedes empezar a poner en marcha desde hoy mismo.

¿Qué pasos seguir para mejorar tus finanzas personales?

#1 Paciencia y perseverancia. Tu mentalidad es la clave

Lo primero que debes interiorizar es que mejorar tus finanzas es un proceso que requiere de paciencia y de ser consistente en el tiempo.

Tienes que eliminar ese pensamiento de querer las cosas ya, porque si lo sigues teniendo volverás a la rueda del hámster.

Empieza a proyectar en tu mente un nuevo camino que va dirigido hacia tener más independencia económica.

Recuerda el orden de la felicidad: "ser, pensar, hacer y tener". La mayoría de la gente cree que es al revés: "tener, hacer, pensar y ser".

Es un camino lejano, pero no tienes que preocuparte por lo lejos que quede.

No importa lo lento que vayas mientras que no te pares - Confucio

Solamente disfruta del recorrido y no te pares.

#2 Elimina el ruido molesto de fondo y conecta con el valor

El ruido son las noticias, la prensa, la política, la televisión...

Los mass media en general.

Apágalos o al menos reduce drásticamente el tiempo que pasas en ellos.

Todo eso no hace más que introducirte una molesta sintonía de ruido en tu vida, que te hace aumentar el estrés.

Porque no te van a aportar nada, lo único que van a hacer es quitarte tiempo, intentar introducirte miedo o situarte ideológicamente para que entres en un conflicto social y responsabilices al resto de tus problemas.

Reduce el tiempo inútil que pasas en las redes sociales:

Deja de perder el tiempo viendo lo que otros hacen.

Borra los contactos de personas que te causen problemas.

Rodéate de los que sí te ayudan a mejorar, de los que pueden aportarte valor, aunque no los conozcas.

Todo ese tiempo lo puedes invertir en otras cosas que sí te aportan:

Estar y disfrutar con tu familia.

Cultivar tu mente, leyendo libros para formarte y aprender. Desarrollar tu inteligencia financiera.

Hacer deporte.

#3 Registra el flujo de caja. Lleva una gestión de ingresos y gastos

Hazlo a través de un excel o a través de una aplicación de gestión de finanzas personales.

Inicialmente, no importa tanto el método que utilices, ni el nivel de detalle de información que quieras registrar, ni cuando lo hagas, ni cómo lo hagas.

Hazlo como mejor te parezca y como te sientas cómodo.

Lo puedes llevar al día, semanal o mensualmente.

Pero empieza a hacerlo.

Regla nº1: Registra cada ingreso que tienes y cada gasto que haces.

Regla nº2: Nunca dejes de hacerlo y mantén la periodicidad que elegiste para registrar los datos como un reloj suizo.

Todo se trata de tener más de la columna de ingresos, tanto en cantidades, como en fuentes de ingresos. Y de reducir la columna de gastos.

¿Para qué sirve registrar el flujo de caja en una hoja de ingresos y gastos?

Aunque en principio puedas no verle el sentido a esto, sí lo tiene.

Y es mucho más importante de lo que puedas creer.

Llevando una contabilidad de ingresos y gastos de forma periódica vas a conseguir tres cosas clave, que van a hacer un cambio en tu vida financiera:

Ver cómo evoluciona la gestión de tus finanzas personales a medida que vas aplicando todas las medidas que vienen en los siguientes puntos.

Vas a poder analizar dónde puede haber problemas y dónde se puede mejorar el balance.

Normalmente, al principio sólo encontrarás problemas en los gastos para reducirlos, pero más adelante también podrás encontrarlos en la falta de ingresos de alguna de tus fuentes de ingresos o simplemente en ver que echas en falta más fuentes de ingresos.

Tu mentalidad a partir de ahora ha cambiado y se mantiene alerta en cada registro del flujo de caja.

Vas a buscar cómo reducir gastos o cómo incrementar ingresos.

El registro del flujo de caja y pensar cómo optimizar tu balance va a disparar la chispa que encienda nuevas ideas que se concretarán en acciones y cambios en tu vida para reducir gastos y para incrementar ingresos.

#4 Ahorra primero, gasta lo que te queda

La mayoría de la gente no sabe ahorrar.

No saben porque creen que no les queda nada para ahorrar. Y no se trata de ahorrar lo que te queda. Ese es el gran problema.

Se trata de ahorrar primero y gastar sólo lo que queda.

Si estás en una situación extrema, no lo vas a poder hacer. En este caso tendrás que mirar la columna de ingresos y ver cómo ingresar más.

Pero cuidado con pensar que todo lo que tienes ya es estar en una situación extrema. Es muy fácil poner excusas que no hay por donde cogerlas.

Lo primero que tienes que hacer para poner en práctica este punto es tener al menos dos cuentas bancarias.

Si crees que hay una manera mejor, y necesitas más pues como tú lo consideres será una buena idea, porque cada persona es un caso diferente con sus peculiaridades.

Pero, al menos tienes que tener dos y una es SÓLO para ahorro. Debes separar todo lo demás.

Es tu hucha de la libertad y prosperidad.

Un porcentaje de esta hucha podrá ir a inversiones, pero NUNCA a gastos.

Debes decidir qué porcentaje de tus ingresos van a esta hucha. Debe ser mínimo del 10%, pero lo ideal es que fuera un 25%. Y si consigues el 50% sería un gran éxito.

Mi recomendación es que empieces por un 10%, todo camino empieza con un paso.

Y según vas rellenando tu hoja de gastos los primeros meses, vas a poder ver cómo reducir los gastos para poder incrementar tu hucha de la libertad y prosperidad.

Esta práctica tienes que convertirla en un ciclo iterativo:

1. Registro de flujo de caja - 2. Análisis del Balance - 3. Reducción de gastos

Cuando terminas el punto 3, vuelves de nuevo a 1 de forma iterativa.

#5 Gasta menos de tus posibilidades

Como tienes inevitablemente que reducir la columna de gastos, una forma de hacerlo es gastando menos de tus posibilidades.

Como ya te he comentado no se trata de demostrar o de aparentar ser. Todos estos gastos son superfluos y pueden ser reducidos por completo.

Cada persona es un mundo, y a algunos les chirriará enormemente este punto. Pero en cada gasto de la columna de gastos deberías preguntarte:

¿Este gasto me produce más dinero?

¿Qué tan necesario es hacer ese gasto?

¿Qué tan importante es que ese gasto sea por esa cantidad y no otra menor?

¿Se puede reducir de una forma alternativa ese gasto?

¿Puedo convertir ese gasto periódico en algo puntual?

¿Se puede reducir de una forma alternativa ese gasto?

Revisa cada gasto y hazte esas preguntas.

El primer punto es empezar con los recibos y los gastos fijos. Busca cómo reducirlos o qué alternativas te ofrecen una mejor solución. Y después sigue con los gastos eventuales.

El objetivo de este punto es conseguir un rendimiento óptimo al gastar, hasta maximizar la productividad de tus gastos en relación a las prioridades en tu vida y tu prosperidad económica.

Primero harás una dieta de excesos superfluos. Todos aquellos que llevas incluidos en la rueda del hámster.

Después, conseguirás que tus gastos se reduzcan y se mantengan centrados única y exclusivamente en cosas que de verdad son esenciales y muy importantes en tu vida.

Por último, cambiarás los gastos que son pasivos por activos, es decir gastarás el dinero en algo que te produce un beneficio económico.

#6 Elimina el endeudamiento malo o transfórmalo en deuda buena

El endeudamiento malo es aquél que tú mismo tienes contraído y tú mismo te encargas de pagarlo, quitándote dinero de tu flujo de caja.

Es por tanto, un gasto periódico que tienes en tu columna de gastos.

Si tienes este tipo de deudas, como préstamos o una hipoteca, prepara un plan para reducirlos.

En función del tipo de interés que tengas en el préstamo tendrás que hacer un plan de reducción más agresivo o menor. Y si tus intereses son variables, tienes que tener una previsión de los posibles incrementos del interés para que no te pillen por sorpresa.

La deuda buena es aquella que aunque la tienes tú mismo contraída, quien se encarga de pagarla es un negocio (basado en el bien en propiedad o en algún negocio adquirido con el préstamo). Por lo que finalmente, en el balance tu pagas el préstamo, los intereses y además pone dinero en tu flujo de caja como un ingreso.

Las hipotecas se pueden convertir en deuda buena alquilando la vivienda o convirtiéndola en un piso de alquiler turístico.

#7 Compra cosas que te vayan a dar más dinero

En los puntos 4 y 5 hemos comentado cómo convertir tus gastos en gastos más productivos.

Si vamos un paso más allá empezamos a pensar en gastos en términos de obtener una rentabilidad futura.

Entraríamos a valorar en comprar con el fin de obtener un beneficio económico.

Por ejemplo:

Un libro sobre inteligencia financiera o inversiones.

Un curso para digitalizar tu negocio o reinventarte profesionalmente al mundo online.

Un bot de trading algorítmico que funcione en piloto automático.

Y también podemos pensar en cómo conseguir un beneficio económico de un gasto. Pensar en estos términos te hará incrementar tu inteligencia financiera:

Vas a un concierto o a un evento muy solicitado y compras entradas adicionales para ponerlas en reventa.

Te vas de viaje y alquilas tu piso el período que estás de vacaciones.

Compras una casa y la compras arruinada para reformarla.

#8 Incrementa el flujo de caja de tu negocio

Si tienes un negocio o una empresa, de la misma manera que llevas un flujo de caja personal en el que se incluyen todos los ingresos y gastos.

Las mismas técnicas que te estoy explicando las puedes llevar a tu negocio o empresa.

No me voy a extender mucho en este punto, puesto que cada negocio es un mundo con sus propias características y si lo tienes, casi con toda seguridad, entiendo que ya haces lo que te estoy contando.

Con este punto vas a poder aumentar la cantidad de la columna de ingresos que te llega de tu negocio.

La forma que más te recomiendo de incrementar el flujo de caja de tu negocio es llevarlo a online.

No te cierres en banda pensando que tu negocio es sólo físico. Lo que es físico es el modelo de negocio que tienes.

Pero dale una vuelta y reflexiona, porque casi seguro que puedes reinventarlo en uno o incluso en varios nuevos modelos de negocio que sí se pueden conectar a internet.

#9 Aumenta las fuentes de ingresos, no tengas solo una

Hazte un planning en el que busques cómo producir nuevas fuentes de ingresos.

Recuerda tener paciencia y no desesperarte por tener las cosas funcionando rápido. La perseverancia es la que te hace ganar.

Crear nuevas fuentes de ingresos no es algo que se hace de la noche a la mañana, puedes estar perfectamente un año entero para crear una nueva fuente de ingresos.

Pero si eres constante, podrás poner nuevos activos en funcionamiento con el paso del tiempo que te harán incrementar tu columna de ingresos con nuevas fuentes de ingresos.

En este artículo te explico cómo crear nuevas fuentes de ingresos a través de los mercados financieros

Te recomiendo continuar la lectura de este artículo por ahí. Vas a poder abrir tu mente en el campo financiero a nuevas formas de generar ingresos que quizás no conozcas.

#10 Crea una bolsa de liquidez para malos tiempos, porque llegarán otra vez

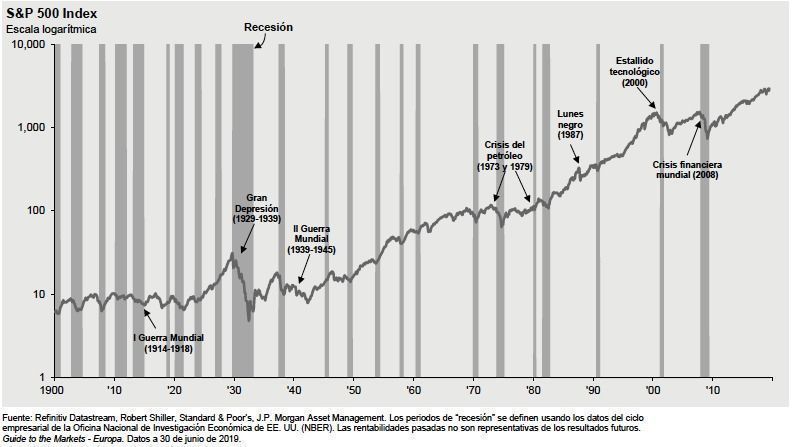

Siempre, pase lo que pase, llegará otra crisis.

Yo que sigo los mercados, conozco estos gráficos casi de memoria.

Cada franja gris es una caída en las bolsas, unas más fuertes que otras. Cuando se alargan en el tiempo suelen llevar a recesiones económicas y desempleo.

Ahora es la pandemia del coronavirus, pero no será la última.

Una nueva crisis por uno u otro motivo hará caer todo de nuevo, y siempre pasará cuando menos te lo esperes. Cuando mayor prosperidad económica haya, todo se derrumbará como un castillo de naipes.

Estás avisado.

No hace falta que sea lo primero que hagas, pero pon una parte a un fondo de rescate personal.

Una bolsa de liquidez que te permita vivir con las necesidades más básicas durante unos meses, incluso aunque no tuvieras ningún tipo de ingreso.

#11 Monta tu cuartel general de inversiones online. El dinero a trabajar para ti

Un porcentaje del dinero de tu cuenta de la libertad financiera debe ir a la prosperidad. A invertir. Pon el dinero a trabajar para ti.

Mi recomendación es que vayas poco a poco, según vayas adquiriendo conocimientos y experiencia en las inversiones financieras, tú mismo querrás incrementar el porcentaje.

A medida que avances en este punto, tu cuenta podría ir 100% destinada a inversiones, pero siempre deberás dejar tu fondo de rescate personal intocable.

Como ya te he comentado en el punto 9, existen diferentes formas de incrementar tus fuentes de ingresos a través de las inversiones.

#12 Los ingresos pasivos, la clave de la libertad financiera

Por último, aunque no tiene porque ser el último paso que das, sino que puede ser perfectamente el primero.

Los ingresos pasivos son aquellos que recibes sin que requieran tu presencia. Los recibes aunque estés durmiendo, leyendo o viajando.

La mayoría de los ingresos obtenidos en los mercados financieros son pasivos, pero no son la única forma de obtenerlos.

De hecho existen múltiples formas de crear ingresos pasivos y no todas tienen porqué ser online.

Por ejemplo, alquilar un piso es un ingreso pasivo.

Aunque los ingresos pasivos online tienen el potencial de llegar a una gran cantidad de personas, y esto hace que el ingreso se pueda multiplicar.

Pero lleva tiempo producirlos. No confíes en el que te ofrezca generar ingresos pasivos fácilmente en poco tiempo.

Es un tema muy extenso de tratar, aunque tienes una gran cantidad de información ya en internet.

Hasta aquí este artículo bastante largo y por último sólo decirte una cosa más.

Que pases a la acción.

De nada sirve todo lo que has leído si no lo transformas en una realidad.

Entierra las excusas y ponte manos a la obra

No necesitas prácticamente nada para ponerte a trabajar desde hoy en cómo mejorar tus finanzas personales.

Recuerda mantener la mente abierta y tener paciencia.

Es tan fácil sobreestimar lo que podemos conseguir en un año como subestimar lo que podemos hacer en 10 años.

Y es el que mira en el largo plazo de 10 años o más el que es consistente y no tira la toalla.

No dependas de la voluntad ajena para tu propio bienestar.

Empieza el plan I: